ผลการสำรวจความเห็นเกี่ยวกับการกู้ยืมเงินในกรุงเทพมหานคร 21.8% เคยใช้บริการแอปฯ เงินกู้ แต่มีลูกหนี้เพียง 43.3% ที่ทราบอัตราดอกเบี้ยเงินกู้ที่ตนเองต้องจ่าย 35.4% ได้รับเงินเต็มจำนวนที่ขอกู้ ในขณะที่ 41% ได้รับสัญญาเงินกู้ มูลนิธิเพื่อผู้บริโภคเสนอหน่วยงานที่เกี่ยวข้องบูรณาการการทำงานเชิงรุกร่วมกัน

มูลนิธิเพื่อผู้บริโภค ร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับการกู้ยืมเงินในกรุงเทพมหานครโดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,204 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 5 - 10 มีนาคม 2565 กลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane ที่กำหนดว่า ประชากรเกิน 100,000 คน ต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง

เนื่องจากวันที่ 15 มีนาคมของทุกปี ถูกกำหนดให้เป็นวันสิทธิผู้บริโภคสากล หรือ World Consumer Rights Day โดยมีจุดประสงค์เพื่อกระตุ้นเตือนให้ผู้บริโภคตระหนักถึงสิทธิขั้นพื้นฐานของตนเอง รวมทั้งส่งเสริมให้มีการเคารพและปกป้องสิทธิของผู้บริโภคอย่างทั่วถึง ซึ่งในปีนี้สหพันธ์ผู้บริโภคสากล ได้เป็นเจ้าภาพในการจัดงานสัปดาห์ Fair Digital Finance Forum งานสัมมนาออนไลน์ว่าด้วย “การเงินดิจิทัลที่เป็นธรรม” ซึ่งจะเริ่มขึ้นในวันที่ 14 มีนาคมพ.ศ.2564 เราขอเรียกร้องให้การเงินดิจิทัลที่เป็นธรรมต่อผู้บริโภค มีลักษณะ 4 ประการ ได้แก่ 1.ไม่ทิ้งใครไว้ข้างหลัง 2.ปลอดภัยจากมิจฉาชีพ 3.ไม่ละเมิดความเป็นส่วนตัว และ 4.มีความยั่งยืนและรับผิดชอบต่อสังคม

ซึ่งสอดคล้องกับข้อมูลการร้องเรียนที่มูลนิธิเพื่อผู้บริโภคได้รับ นางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการฝ่ายพิทักษ์สิทธิผู้บริโภค กล่าวถึงเรื่องนี้ว่า ตั้งแต่ 1 มกราคม ถึง 15 ธันวาคม ปี 2564 มูลนิธิฯ ได้ให้คำปรึกษาและรับเรื่องร้องเรียนจากผู้บริโภค ทั้งหมด 3,321 ราย จากปัญหาของผู้บริโภคที่แบ่งออกเป็น 7 ด้าน (การเงินการธนาคาร ด้านอาหาร ยา และผลิตภัณฑ์สุขภาพ บริการสาธารณะ สินค้าและบริการทั่วไป สื่อและโทรคมนาคม ที่อยู่อาศัย และบริการสุขภาพและสาธารณสุข) ปัญหาที่ผู้บริโภคได้รับผลกระทบและร้องเรียนเข้ามามากเป็นอันดับหนึ่งของปี 2564 คือปัญหาด้านสื่อและโทรคมนาคม 1,816 เรื่อง คิดเป็นร้อยละ 55 รองลงมา คือปัญหาด้านการเงินการธนาคาร/ประกัน ร้องเรียนเข้ามา 740 เรื่อง คิดเป็นร้อยละ 22 และอันดับ 3 คือ ปัญหาด้านสินค้าและบริการทั่วไป จำนวน 400 เรื่อง คิดเป็นร้อยละ 12

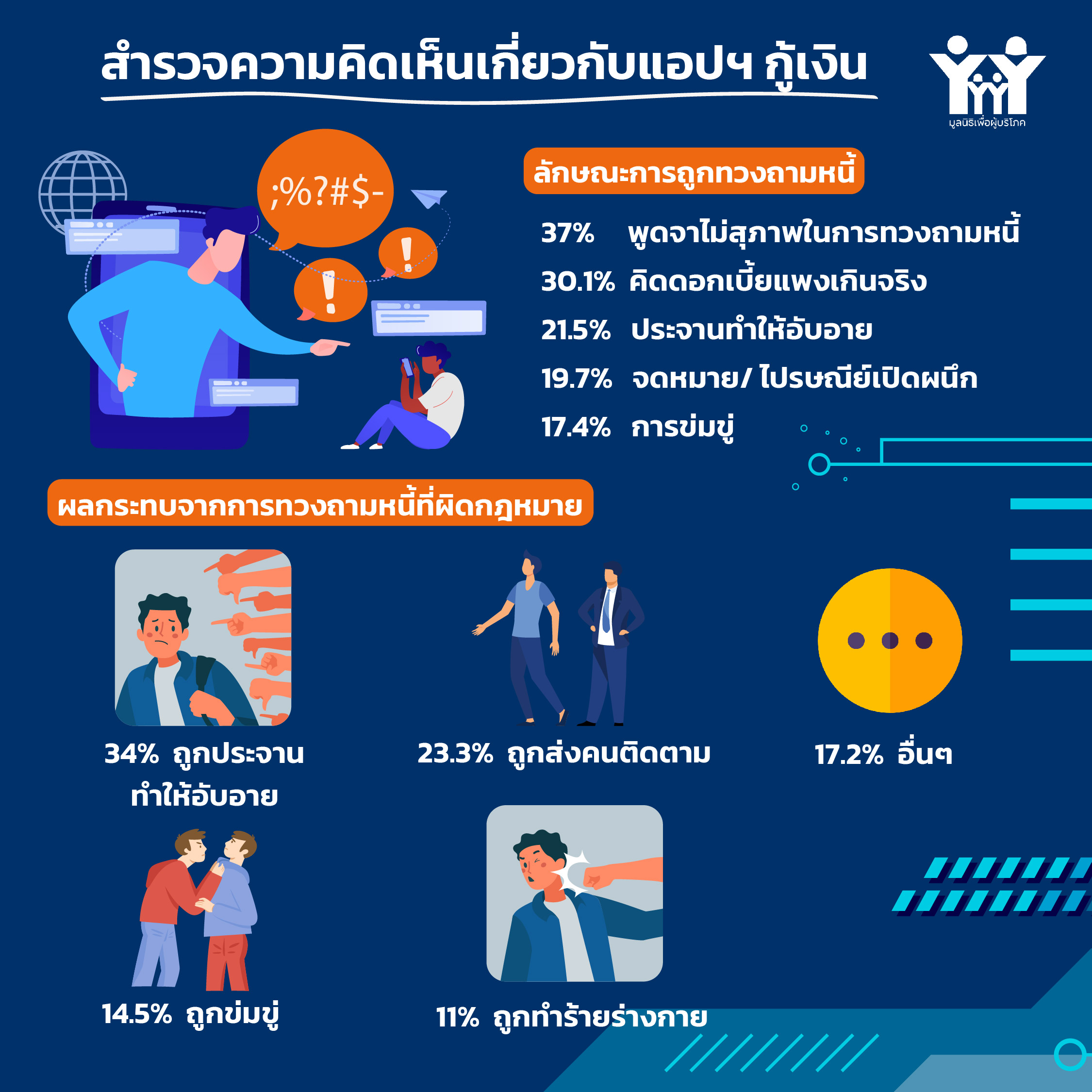

สำหรับปัญหาด้านสื่อและโทรคมนาคมที่มีผู้ร้องเรียนเข้ามามากที่สุดนั้น ส่วนใหญ่เป็นการได้รับข้อความ SMS และโทรศัพท์ก่อกวน ที่มีเนื้อหาหลอกลวงให้ใช้บริการแอปพลิเคชันกู้เงิน ผิดกฎหมาย และเว็บพนัน รวมถึงเนื้อหาอนาจาร ทำให้เกิดความเดือดร้อนรำคาญและเสียทรัพย์สินได้ เบื้องต้นทาง กสทช. ได้ออกคำสั่งให้ค่ายโทรศัพท์มือถือบล็อกข้อความแล้ว แต่ยังไม่มีความคืบหน้า จึงยังมีผู้ร้องเรียนเข้ามาเป็นจำนวนมาก ตั้งแต่ช่วงเดือนกันยายนและตุลาคม (อ่านข่าวเพิ่มเติมได้ที่ : https://consumerthai.org/consumers-news/ffc-news/4640-ffc-nbtc04-10-64.html) นอกจากนี้ยังพบปัญหาเก็บค่าบริการโดยที่ไม่ได้สมัคร พนักงานขายโปรโดยไม่ได้รับความยินยอม และตัดค่าบริการ ส่วนปัญหาด้านการเงินการธนาคาร/ประกันนั้น มีผู้ร้องเรียนเรื่องแอปฯ กู้เงินผิดกฎหมายเข้ามา 82 ราย โดยเฉพาะอย่างยิ่งในเดือนตุลาคม พฤติกรรมของแอปฯ เหล่านี้คือ ให้ผู้กู้จ่ายเงินก่อน หรือคิดดอกเบี้ยสูงเกินกว่ากฎหมายกำหนด และให้ชำระคืนภายใน 6-7 วัน ถ้าลูกหนี้จ่ายหนี้ไม่ครบหรือไม่จ่าย เจ้าหนี้จะโทรหาทุกคนที่มีรายชื่อในโทรศัพท์

ผู้ช่วยศาสตราจารย์ ดร. สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวถึงการสำรวจเรื่องการกู้ยืมเงินในกรุงเทพมหานครในครั้งนี้ว่า เนื่องจากในช่วงสองสามปีที่ผ่านมา ประเทศไทยได้รับผลกระทบจากการแพร่ระบาดของโรคโควิด-19 ทำให้ผู้คนได้รับผลกระทบทางเศรษฐกิจเป็นอย่างมาก ขณะเดียวกันการกู้เงินในปัจจุบันนั้นสามารถทำได้อย่างรวดเร็วผ่านระบบออนไลน์ได้ โดยผู้ให้กู้จะนำเสนอข้อมูลผ่านช่องทางทั้ง SMS ไลน์ เฟซบุ๊ก ด้วยข้อความชวนเชื่อ เช่น กู้ง่าย ได้เร็ว ดอกเบี้ยต่ำ ใช้เอกสารน้อย ไม่ต้องมีหลักประกัน ประชาชนที่ได้รับความเดือดร้อนจึงถูกซ้ำเติมของแอปฯ กู้ยืมเงินที่ผิดกฎหมาย การผิดชำระในการกู้ยืมเงินมีเพิ่มสูงขึ้นเนื่องจากปัญหาเศรษฐกิจ ในขณะที่การทวงหนี้อย่างไม่เหมาะสม เช่น ใช้ถ้อยคำที่เป็นการละเมิดสิทธิส่วนบุคคลอย่างรุนแรง คุกคาม ขู่เข็ญ หรือใช้กำลังประทุษร้าย หรือทำให้เสียชื่อเสียง รวมถึงการให้ข้อมูลเท็จและการสร้างความเดือดร้อนรำคาญให้แก่บุคคลอื่น ซึ่งเป็นความผิดตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 ที่มีเจตนารมณ์ในการปกป้องลูกหนี้จากการถูกทวงถามหนี้ในลักษณะที่ไม่เป็นธรรม

ในการสำรวจเรื่องการกู้ยืมเงินในกรุงเทพมหานคร เราพบข้อมูลน่าสนใจดังนี้ ประมาณ 1 ใน 5 ของผู้ตอบ “แบบสำรวจความคิดเห็นเกี่ยวกับการกู้ยืมเงิน ในกรุงเทพมหานคร” เคยใช้บริการแอปฯ เงินกู้ แต่มีลูกหนี้ไม่ถึงครึ่ง (ร้อยละ 43.3) ที่ทราบอัตราดอกเบี้ยเงินกู้ที่ตนเองต้องจ่าย ในขณะที่ร้อยละ 33.6 ไม่ได้เห็นสัญญาเงินกู้ และอีกร้อยละ 25.4 ตอบว่า “ไม่แน่ใจ” ยิ่งไปกว่านั้นยังมีลูกหนี้เพียงร้อยละ 35.4 เท่านั้นที่ได้รับเงินเต็มจำนวนที่ขอกู้ ผู้ที่ตอบว่าเคยใช้บริการแอปฯ เงินกู้ เป็นพนักงานบริษัทเอกชน (ร้อยละ 31.2) ข้าราชการ/พนักงานของรัฐ/พนักงานรัฐวิสาหกิจ (ร้อยละ 22.5) ผู้มีอาชีพรับจ้างทั่วไป (ร้อยละ 19.4) พ่อค้า/แม่ค้า (ร้อยละ 16.4) พ่อบ้าน/แม่บ้าน (ร้อยละ 6.5) นักเรียน/นักศึกษา (ร้อยละ 3.8)

ส่วนในเรื่องของการรับรู้เกี่ยวกับแอปฯ เงินกู้ผิดกฎหมาย ผู้บริโภคร้อยละ 58 ไม่ทราบหรือไม่แน่ใจว่าแอปฯ เงินกู้ที่ผิดกฎหมายจะเรียกเก็บค่าธรรมเนียมร้อยละ 39 คิดดอกเบี้ยในอัตรา 0.05% ต่อวัน และกำหนดให้ชําระคืน ภายใน 7 วัน ในขณะที่ร้อยละ 42 ไม่ทราบหรือไม่แน่ใจว่า แอปฯ เงินกู้ที่ผิดกฎหมายจะขอข้อมูลส่วนตัว รูปถ่าย รูปบัตรประชาชน เลขบัญชีธนาคาร และรายชื่อผู้ติดต่อในโทรศัพท์มือถือของผู้ขอกู้

ร้อยละ 62 ของลูกหนี้เหล่านี้ยังไม่ทราบว่าตนเองสามารถเข้าไปตรวจสอบรายชื่อผู้ให้บริการเงินกู้ผ่านแอปฯ ที่ได้รับอนุญาตให้ประกอบธุรกิจสินเชื่อ ที่หน้าเว็บของธนาคารแห่งประเทศไทยได้ และร้อยละ 49.5 ยังไม่ทราบหรือไม่แน่ใจว่าสามารถแจ้งความดำเนินคดี หากตกเป็นผู้เสียหายจากแอปพลิเคชันเงินกู้ที่ผิดกฎหมาย ที่สถานีตำรวจท้องที่เกิดเหตุ ศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สำนักงานตำรวจแห่งชาติ (ศปอส.ตร.) สายด่วน 1599 ศูนย์รับแจ้งการเงินนอกระบบ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง สายด่วน 1359 หรือ ส่งเรื่องร้องเรียนออนไลน์ ทั้งนี้ช่องทางหลักที่ผู้บริโภคเหล่านี้ได้รับข้อมูลแอปฯ เงินกู้ ยังคงเป็น SMS LINE และ Facebook ในสัดส่วนเท่าๆ กัน (อ่านผลสำรวจฉบับเต็มได้ที่... https://www.chaladsue.com/article/3954)

นางสาวกชนุช แสงแถลง ผู้อำนวยการมูลนิธิเพื่อผู้บริโภค เสนอการแก้ไขในเรื่องนี้ว่า

1. ขอให้ธนาคารแห่งประเทศไทย ในฐานะหน่วยงานกำกับดูแลการประกอบธุรกิจ สินเชื่อส่วนบุคคลดิจิทัล (Digital Personal Loan) ดำเนินการดังนี้

1.1 กำหนดสัญลักษณ์ให้กับผู้ประกอบธุรกิจที่ได้รับอนุญาต และกำหนดให้ผู้ประกอบธุรกิจที่ได้รับอนุญาตแสดงสัญลักษณ์ในเว็บไซต์/แอปฯ ของผู้ประกอบธุรกิจ เพื่อให้ผู้ใช้บริการสามารถตรวจสอบได้

1.2 กำหนดให้ผู้ประกอบธุรกิจต้องมีหลักเกณฑ์การคุ้มครองข้อมูลส่วนบุคคลของผู้บริโภคในการทำธุรกรรมออนไลน์ และมีบทกำหนดโทษกรณีที่มีการนำข้อมูลส่วนบุคคลไปใช้โดยไม่ได้รับอนุญาต

1.3 ออกนโยบายกำกับ “การบริหารจัดการด้านการให้บริการแก่ลูกค้าอย่างเป็นธรรม (Market conduct)” ให้ครอบคลุมช่องทางการให้บริการสินเชื่อผ่านช่องทางออนไลน์ เพื่อคุ้มครองผู้ใช้บริการทางการเงิน

2. ขอให้กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ออกมาตรการกำกับดูแลแพลตฟอร์มดิจิทัล ให้ผู้ประกอบธุรกิจ มีมาตรการในการควบคุมผู้ประกอบธุรกิจต่างๆ ในแพลตฟอร์ม ให้มีการคุ้มครองผู้บริโภคในการทำธุรกรรมออนไลน์ และควบคุมธุรกิจบนแพลตฟอร์มให้ปฏิบัติตามกฎหมาย รวมถึงสามารถตรวจสอบตัวตนของผู้ประกอบธุรกิจได้

3. ขอให้กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ธนาคารแห่งประเทศไทย กองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี และหน่วยงานที่เกี่ยวข้อง บูรณาการการทำงานเชิงรุกร่วมกัน เพื่อดำเนินการตามกฎหมายกับผู้ประกอบธุรกิจสินเชื่อดิจิทัลที่ไม่ได้รับอนุญาต ผู้ประกอบธุรกิจให้กู้ยืมเงินผิดกฎหมาย แอปพลิเคชันเงินกู้ผิดกฎหมาย รวมถึงการกระทำหรือพฤติกรรมที่ผิดกฎหมายของผู้ประกอบธุรกิจ เช่น เรียกเก็บดอกเบี้ยเกินกว่ากฎหมายกำหนด หรือนำข้อมูลส่วนบุคคลของผู้กู้ไปเผยแพร่ เป็นต้น

ในวันสิทธิผู้บริโภคสากล 15 มีนาคม 2565 นี้ เวลา 10.00 - 12.00 น. พบกับเวทีออนไลน์

หัวข้อ ‘สิทธิผู้บริโภค เมื่อเผชิญหน้ากับภัยคุกคามทางการเงินออนไลน์’

ถ่ายทอดสดผ่านเฟซบุ๊กแฟนเพจ : สภาองค์กรของผู้บริโภค