มูลนิธิเพื่อผู้บริโภค เผยเรื่องร้องเรียนของผู้บริโภค ปี 2553 ปัญหาหนี้บัตรเครดิต ยังคงเป็นปัญหาสุดทุกข์ของผู้บริโภคครองอันดับหนึ่งต่อเนื่องมาตั้งแต่ปี 2550 ส่วนปัญหาบริการรถโดยสารสาธารณะ เจ้าหน้าที่รับเรื่องร้องเรียนตั้งฉายาให้เป็น “ยมทูตติดล้อ” ทำคนเจ็บคนตายนับพัน แนะรัฐต้องใส่ใจเร่งแก้ปัญหาโดยด่วน

ภาพรวมเรื่องร้องเรียนปี 2553

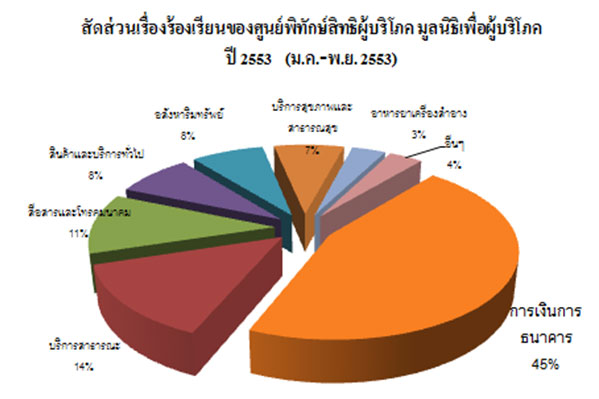

มูลนิธิพื่อผู้บริโภค อนุสาวรีย์ชัยสมรภูมิ นายอิฐบูรณ์ อ้นวงษา หัวหน้าศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค ได้รายงานว่า ในปี 2553 มูลนิธิเพื่อผู้บริโภคได้ประสบปัญหาสำนักงานถูกเพลิงไหม้ทำให้ต้องมีการย้ายที่ทำการเป็นการชั่วคราว แต่ยังสามารถรับเรื่องร้องเรียนจากผู้บริโภคได้รวมทั้งสิ้น 796 กรณี โดยปัญหาหนี้สิน การเงิน การธนาคาร ยังคงสร้างความทุกข์ให้กับผู้บริโภคนำมาเป็นอันดับ 1 คิดเป็นร้อยละ 45 ของกลุ่มเรื่องร้องเรียนทั้งหมด ตามมาห่างๆด้วยปัญหาบริการสาธารณะ คิดเป็นร้อยละ 14 ปัญหาด้านสื่อและโทรคมนาคม ร้อยละ 11 และที่เกาะกลุ่มตามมาติดๆ คือปัญหาจากการซื้อหรือใช้สินค้าและบริการทั่วไป ปัญหาอสังหาริมทรัพย์ ปัญหาจากการใช้บริการสุขภาพและสาธารณสุข ปัญหาอาหาร ยา เครื่องสำอาง คิดเป็นร้อยละ 8,8,7 และ 3 เรียงตามลำดับ นอกนั้นเป็นเรื่องร้องเรียนอื่นๆที่ไม่ใช่ปัญหาด้านผู้บริโภคอีกร้อยละ 4 ปัญหาเรื่องร้องเรียนอันดับต้นๆของทุกกลุ่มปัญหาจะเป็นปัญหาผู้บริโภคที่ต้องจับตากันอย่างใกล้ชิดในปี 2554

7 กลุ่มปัญหาสำคัญของผู้บริโภคและข้อเสนอแนะ

1.ปัญหาด้านการเงินการธนาคาร

- หนี้บัตรเครดิต ปัญหาอมตะที่ต้องเร่งแก้ไข

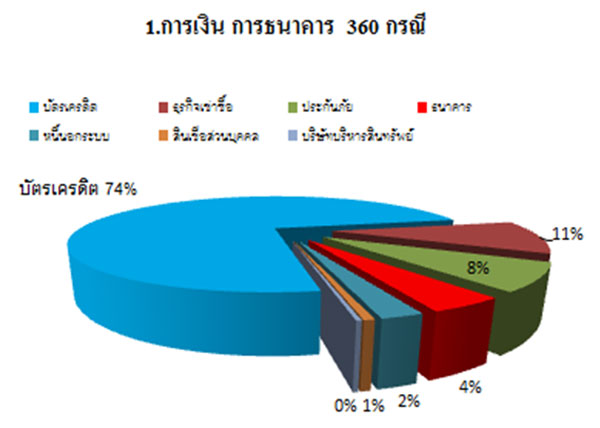

ปัญหาหนี้บัตรเครดิต ครองแชมป์เรื่องร้องเรียนอันดับหนึ่งของมูลนิธิฯมาตั้งแต่ปี 2550 สำหรับในปี 2553 เรื่องร้องเรียนหนี้บัตรเครดิตมีทั้งสิ้น 268 กรณี(เฉพาะที่มีการบันทึก) ซึ่งคิดเป็นร้อยละ 74 ของเรื่องร้องเรียนในกลุ่มการเงินการธนาคารที่มีเรื่องร้องเรียนทั้งหมด 360 กรณี

ลักษณะปัญหาที่มีการร้องเรียนหรือขอคำปรึกษา คือ ใช้บัตรเครดิตในทางไม่เหมาะสม เช่น เบิกถอนเป็นเงินสดเพื่อมาลงทุนประกอบธุรกิจแต่ไม่สามารถสู้กับดอกเบี้ยและค่าธรรมเนียมที่สูงของบัตรเครดิตได้พยายามช่วยเหลือตนเองจนเกิดหนี้หลายบัตร เพิ่มเป็นหนี้หลายทางทั้งในและนอกระบบ ขาดความรู้ในการจัดการบริหารหนี้สิน และเลือกใช้วิธีหมุนเงินในอนาคตจนสุดสายป่าน ท้ายสุดต้องผิดนัดชำระหนี้ยกแผง เกิดทุกข์ติดตามเป็นกระบวน คือ ถูกติดตามทวงถามหนี้ไม่เป็นธรรม บางรายถูกหักเงินในบัญชีเงินเดือน ถูกฟ้องศาล และถูกบังคับคดี บางครอบครัวถึงกับอยู่ในสภาพล่มสลายโดยมิได้เป็นบุคคลล้มละลาย

แนวทางแก้ไข

- ความรู้เป็นสิ่งสำคัญที่สุดในการสร้างวินัยการใช้จ่ายและการจัดการบริหารหนี้ ดังนั้น จึงควรมีการส่งเสริมให้ความรู้กับประชาชนในการใช้บริการด้านการเงินการธนาคารอย่างเต็มที่ เช่น การทำบัญชีครัวเรือน เพื่อการบริหารจัดการรายได้ การออม การใช้จ่าย การให้ความรู้ในการขอสินเชื่อตรวจสอบค่าธรรมเนียมและดอกเบี้ย รวมทั้งการทำธุรกรรมด้านการเงินต่างๆ เป็นต้น

- ให้เร่งออกกฎหมายคุ้มครองประชาชนอย่างเหมาะสม เช่น กฎหมายติดตามทวงถามหนี้ที่เป็นธรรม , กฎหมายบัตรเครดิตที่มีการกำกับดูแลค่าธรรมเนียมและดอกเบี้ยที่เป็นธรรม ,กฎหมายการแข่งขันด้านการเงิน เป็นต้น

- รัฐควรจัดให้มีแหล่งเงินกู้ดอกเบี้ยต่ำสำหรับผู้ประกอบธุรกิจขนาดเล็ก

- การเช่าซื้อรถยนต์และการจองรถ

สองเรื่องนี้เปรียบเหมือนปัญหาคู่แฝดสำหรับคนอยากมีรถแต่ไม่มีเงินสด และเป็นปัญหาลูกพี่ลูกน้องของคนที่มีปัญหาหนี้บัตรเครดิต หรือผิดนัดชำระหนี้กับสถาบันการเงินต่างๆ

การขอสินเชื่อผ่อนรถจากไฟแนนซ์เป็นวิธีการที่ทำให้ผู้บริโภคมีโอกาสเป็นเจ้าของรถใหม่ป้ายแดงได้สะดวกรวดเร็วมากที่สุดวิธีการหนึ่ง แต่การที่ผู้บริโภคบางรายมีปัญหาทางด้านการเงิน ประวัติเครดิตมีตำหนิ แต่ไม่สามารถสลัดความอยากออกจากจิตใจได้เพราะถูกโฆษณาเล้าโลมจนอ่อนระรวย คนกลุ่มนี้มักตกเป็นเหยื่อมิจฉาชีพที่ใช้ธุรกิจซื้อขายรถยนต์บังหน้าได้ง่ายๆ โดยจะถูกหลอกให้วางเงินจองรถอย่างน้อย 5,000 บาท เพื่อแลกกับการซื้อรถใหม่ราคาถูกกว่าปกติ แถมออฟชั่นเพียบ แต่สุดท้ายมักถูกริบเงินจองในท้ายที่สุด เพราะถูกอ้างว่าขอสินเชื่อจากไฟแนนซ์ไม่ผ่าน

แนวทางแก้ไข

- ให้ผู้บริโภครู้ว่า กฎหมายคุ้มครองผู้บริโภคมีการควบคุมสัญญาการซื้อขายรถที่มีการจองแล้ว

- สัญญาจะซื้อจะขายรถต้องมีรายละเอียดของรถที่ชัดเจน พร้อมกำหนดวันที่คาดว่าจะส่งมอบรถ

- เมื่อรู้ว่าขอสินเชื่อไฟแนนซ์ไม่ผ่าน ให้แจ้งแก่ผู้ขายโดยทันที ให้เป็นลายลักษณ์อักษรดีที่สุด เพราะสัญญาควบคุมกำหนดไว้ว่า เมื่อผู้ขายทราบเรื่องนี้จะต้องคืนเงินจองให้โดยเร็ว ไม่ถือว่าผู้บริโภคเป็นฝ่ายผิดสัญญา

- อย่าซื้อรถกับเต้นท์ขายรถเลื่อนลอย ควรซื้อรถกับผู้ขายที่จดทะเบียนเป็นนิติบุคคล

2. ปัญหาด้านบริการสาธารณะ

- รถโดยสารสาธารณะ ยมทูตติดล้อ

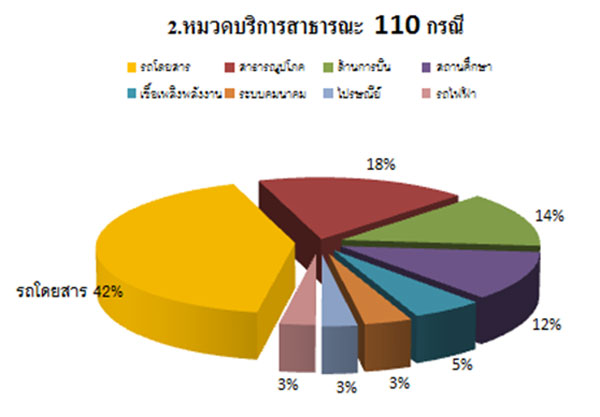

ในกลุ่มปัญหาด้านบริการสาธารณะ เกือบครึ่งเป็นปัญหาเกี่ยวกับการใช้บริการรถโดยสารธารณะ โดยเฉพาะการเกิดอุบัติเหตุจนมีผู้บาดเจ็บและเสียชีวิต ในช่วงปี 2553 มียอดผู้ประสบภัยจากรถโดยสารที่ปรากฏเป็นข่าวมากกว่า 2,000 ราย

ในจำนวนนี้ผู้ประสบภัยกว่าครึ่งได้รับบาดเจ็บและเสียชีวิตจากบริการรถโดยสารปรับอากาศประจำทาง สาเหตุสำคัญมาจากระบบการบริการที่ขาดคุณภาพมาตรฐาน ทั้งคุณภาพของรถและคุณภาพของคนขับ และที่น่าจับตาเป็นอย่างยิ่งคือการอนุญาตให้รถตู้เข้ามาร่วมบริการเป็นรถโดยสารสาธารณะประจำทาง โดยที่ไม่มีมาตรการควบคุมดูแลด้านความปลอดภัยที่ดีพอ รถตู้จะเป็นยานพาหนะที่มีความเสี่ยงและน่ากลัวเป็นอย่างยิ่งสำหรับการใช้บริการของประชาชน

ที่มาของปัญหา : รถโดยสารสาธารณะกลุ่มใหญ่เป็นรถร่วมบริการของภาคเอกชน ขาดการอุดหนุน ส่งเสริมด้านความรู้และเงินทุนจากรัฐ ทำให้ไม่สามารถยกระดับคุณภาพมาตรฐานความปลอดภัยได้อย่างเป็นระบบ การบังคับใช้กฎหมายไม่เข้มแข็งและขาดความชัดเจน การประกันภัยภาคบังคับเน้นการเยียวยาด้านชีวิตและร่างกาย ส่วนประกันภัยภาคสมัครใจเน้นใช้หลักฐานานุรูป หรือความยากดีมีจนเป็นเกณฑ์การพิจารณาเยียวยาความเสียหาย ระบบประกันภัยทั้งสองแบบยังให้ความสำคัญในสิทธิของผู้ใช้บริการรถโดยสารด้านอื่นๆในระดับที่น้อยมาก

แนวทางแก้ไข

- ควรส่งเสริมให้มีการใช้เข็มขัดนิรภัยกับการใช้บริการรถโดยสารสาธารณะ โดยเฉพาะกับรถตู้และรถโดยสารสาธารณะที่วิ่งระยะไกล

- ให้รัฐประกาศรับรองสิทธิผู้ใช้บริการรถโดยสารสาธารณะ และมีเกณฑ์ในการเยียวยาความเสียหายเบื้องต้นที่ชัดเจน และไม่ตัดสิทธิในการฟ้องร้องเรียกค่าเสียหายเพิ่มเติม รวมทั้งให้มีบทกำหนดโทษหากมีการละเมิดสิทธิผู้โดยสาร

- ให้จัดตั้งกองทุนคุ้มครองสิทธิผู้ใช้บริการรถโดยสารสาธารณะขึ้น ภายใต้ พ.ร.บ.การขนส่งทางบก พ.ศ. 2522 ทำหน้าที่คุ้มครองสิทธิของผู้โดยสาร ส่งเสริมอุดหนุนแก่ผู้ประกอบการที่มีประวัติการให้บริการที่ดีโดยอาจเป็นแหล่งเงินกู้ดอกเบี้ยต่ำ และเป็นทุนในการพัฒนาองค์ความรู้สู่บริการรถโดยสารที่มีคุณภาพและปลอดภัยอย่างต่อเนื่องทั้งนี้ เพื่อแก้ไขปัญหาการผลักภาระของผู้ประกอบการมาสู่ผู้บริโภค และไม่ให้เป็นภาระกับรัฐบาลมากจนเกินไป

- แหล่งที่มากองทุน ให้พิจารณาจากเงินรายได้ที่ได้รับจากภาษีรถยนต์ส่วนบุคคล ค่าธรรมเนียมการออกใบอนุญาตขับรถยนต์ส่วนบุคคล เงินค่าปรับ เงินสนับสนุนจากรัฐบาลโดยตรง เงินจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน เป็นต้น

- รถยนต์ไม่ได้คุณภาพ และรถยนต์ซื้อใหม่ ใช้ไปซ่อมไป

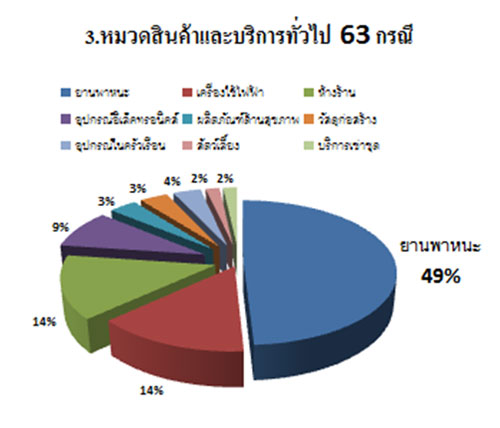

ปัญหาในกลุ่มรถยนต์ เป็นเรื่องร้องเรียนหลักในด้านสินค้าและบริการทั่วไปที่เข้ามาที่มูลนิธิฯเกือบจะทุกยี่ห้อดัง

ปัญหามีหลายลักษณะ ตัวอย่างปัญหาในกลุ่มรถใหม่ เช่น รถติดก๊าซเอ็นจีวีจากโรงงานระบบทำงานไม่สมบูรณ์ ซื้อรถใหม่ป้ายแดงแต่มีปัญหาจุกจุกเกิดขึ้นตลอด ทำให้เกิดข้อเรียกร้องขอเปลี่ยนรถใหม่แต่ถูกผู้ประกอบธุรกิจปฏิเสธ

ส่วนปัญหาเรื่องคุณภาพมาตรฐานของรถนั้น มีการร้องเรียนและกลายเป็นคดีฟ้องร้อง มี 2 กรณี คือ รถชนอย่างแรงแต่ถุงลมนิรภัยไม่ทำงาน ทำให้ผู้ขับขี่และผู้โดยสารได้รับบาดเจ็บสาหัส ผู้ประกอบธุรกิจอ้างว่ารถชนผิดเหลี่ยมและชนแรงไม่พอ กับอีกกรณีคือ มีควันพิษรั่วไหลเข้ามาในห้องโดยสาร โดยผู้ขับขี่ไม่รู้ตัว และเกิดปัญหาสุขภาพ

แนวทางแก้ไข

- ในกรณีที่พบว่ารถเกิดปัญหาชำรุดบกพร่อง ผู้บริโภคควรให้ผู้ประกอบธุรกิจทำการซ่อมแก้ไขก่อน และให้เก็บหลักฐานการซ่อมนั้นไว้ทุกครั้ง โดยผู้บริโภคมีสิทธิที่จะเรียกค่าเสียหายในค่าขาดโอกาสในการใช้รถยนต์ หรือขอให้มีรถใช้ระหว่างซ่อมได้

- เมื่อให้โอกาสผู้ประกอบธุรกิจทำการซ่อมแก้ไขแล้วหลายครั้ง แต่ยังเกิดปัญหาเดิมขึ้นมาอีก หรือเกิดปัญหาใหม่ต่อเนื่อง ผู้บริโภคควรใช้สิทธิฟ้องเป็นคดีผู้บริโภคเรียกค่าเสียหายหรือขอเปลี่ยนรถได้

- แนวทางนี้ใช้สำหรับกรณีรถยนต์ไม่ได้คุณภาพมาตรฐานเช่นกัน

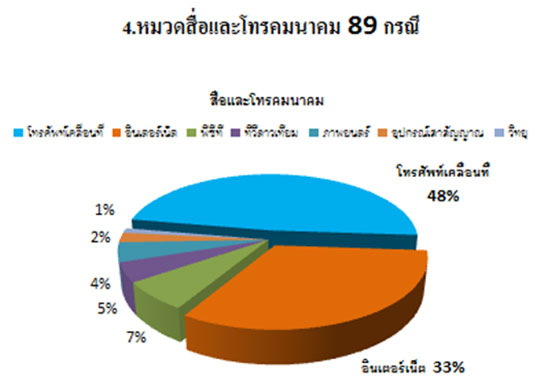

4. ปัญหาด้านสื่อและโทรคมนาคม

- เอสเอ็มเอสกวนใจ และอินเตอร์เน็ตสุดอืด

ปัญหากลุ่มนี้ อันดับหนึ่งเป็นปัญหาของการใช้บริการโทรศัพท์เคลื่อนที่ ราวร้อยละ 48 และอันดับสองคือ ปัญหาการใช้บริการอินเตอร์เน็ตร้อยละ 33

ในกลุ่มปัญหาโทรศัพท์เคลื่อนที่นั้น เรื่องที่มีการร้องเรียนเข้ามามากที่สุดคือ ปัญหาเอสเอ็มเอสกวนใจ หรือสมัครเข้าใช้บริการโดยไม่ได้ตั้งใจและถูกหักเงินค่าใช้บริการ ซึ่งเรื่องนี้จะเชื่อมโยงกับปัญหาการคิดค่าบริการผิดพลาดด้วย เนื่องจากถูกหักเงินโดยไม่ทราบเหตุผล

ส่วนปัญหาอินเตอร์เน็ตนั้น จะมีสองเรื่องใหญ่ที่ผู้บริโภคร้องเรียนคือ ปัญหาเน็ตช้า ไม่เร็วอย่างที่โฆษณา และปัญหาซื้อสินค้าผ่านเน็ต ถูกหลอกให้โอนเงินแต่ไม่ได้สินค้า

แนวทางแก้ไข

- กรณีมีเอสเอ็มเอสขยะเข้ามากวนใจตลอดเวลา ผู้บริโภคสามารถทำข้อตกลงกับผู้ให้บริการมือถือได้ว่าโทรศัพท์มือถือเบอร์ใดที่ไม่ต้องการรับเอสเอ็มเอสขยะได้ และหากยังมีเข้ามาอีกก็สามารถเรียกค่าเสียหายกับผู้ให้บริการได้ เพราะถือว่าได้ทำสัญญาตกลงกันแล้ว

- กรณีสมัครเอสเอ็มเอส โดยไม่ตั้งใจ เมื่อทราบว่าเกิดปัญหานี้ขึ้นให้ผู้บริโภคติดต่อกับผู้ให้บริการโทรศัพท์มือถือโดยทันที เพื่อแจ้งยกเลิกการใช้บริการรับข้อความเอสเอ็มเอสและมิให้เรียกเก็บเงิน หรือหากมีการหักเงินเรียกเก็บไปแล้ว ก็ให้ผู้ให้บริการมือถือคืนเงินโดยทันที เพราะถือว่าเป็นการใช้บริการที่ผู้บริโภคไม่ได้ตั้งใจสมัคร

- ปัญหาเน็ตช้า ผู้บริโภคควรเข้าไปในเว็บไซต์ที่มีบริการตรวจสอบความเร็วเน็ต และปริ้นท์ข้อมูลไว้เป็นหลักฐาน หากความเร็วเน็ตที่ใช้ได้ไม่ถึง 80% จากความเร็วที่โฆษณา ผู้บริโภคสามารถเรียกร้องให้ผู้ให้บริการแก้ไขปัญหาให้มีความเร็วตามที่โฆษณาได้และยังขอลดหย่อนค่าบริการได้ หรือปฏิเสธการจ่ายค่าบริการได้ หากไม่สามารถใช้บริการอินเทอร์ได้ในช่วงเวลาใดเวลาหนึ่งที่มีหลักฐานชัดเจน

- ส่วนการซื้อสินค้าผ่านเน็ตนั้น ทราบว่าในขณะนี้รัฐบาลกำลังดำเนินการกับปัญหานี้ โดยพยายามให้มีการเรียกเก็บภาษีการซื้อขายสินค้าผ่านเน็ต ซึ่งจะช่วยให้ผู้บริโภครู้ตัวตนผู้ขายสินค้าได้ชัดเจนมากขึ้น

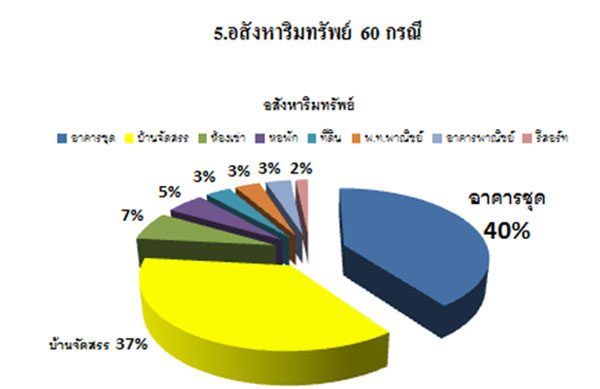

5. ปัญหาด้านอสังหาริมทรัพย์

คนร้องคอนโดแซงหน้าปัญหาบ้านจัดสรร

ในปี 2553 ปัญหาของผู้อยู่อาศัยในอาคารชุดหรือคอนโดมิเนียมเบียดแซงหน้าปัญหาของหมู่บ้านจัดสรรไปแบบเฉียดฉิว โดยกลุ่มปัญหาอสังหาริมทรัพย์ การร้องรียนเรื่องคอนโดคิดเป็นร้อยละ 40 และปัญหาหมู่บ้านจัดสรรอยู่ที่ร้อยละ 37

ปัญหาคอนโด ส่วนใหญ่เป็นเรื่องผิดสัญญาจะซื้อจะขายของผู้ประกอบธุรกิจ คือ สร้างไม่เสร็จ สร้างล่าช้า สร้างไม่ได้มาตรฐาน แต่ผู้บริโภคที่ไม่รู้เหลี่ยมกฎหมายมักตกเป็นฝ่ายถูกฟ้องร้องเหตุไม่ยอมรับโอนกรรมสิทธิ์ตามสัญญา

ในขณะที่หมู่บ้านจัดสรรจะมีปัญหาในการจะซื้อจะขายบ้านและที่ดิน โดยที่ผู้บริโภคต้องจ่ายเงินจอง เงินดาวน์ไปก่อน ในระหว่างที่รอคำตอบขอสินเชื่อกับสถาบันการเงิน แต่เมื่อทราบผลว่าสินเชื่อไม่อนุมัติ ทำให้ผู้บริโภคต้องสูญเงินจองเงินดาวน์ไปเป็นจำนวนมาก

แนวทางแก้ไข

กรณีคอนโดมีปัญหาในการก่อสร้าง สร้างไม่เสร็จ สร้างล่าช้า สร้างไม่ได้มาตรฐาน เมื่อผู้บริโภคทราบเหตุปัญหาในขั้นตอนไหน ลักษณะใด ให้ทำหนังสือทักท้วงให้ผู้ประกอบธุรกิจแก้ไขหรือให้ก่อสร้างให้เป็นไปตามที่ตกลงไว้ในสัญญาโดยทันที อย่าใช้วิธีโทรศัพท์ติดตามเพียงอย่างเดียว และไม่ให้จ่ายเงินค่างวดจนกว่าปัญหาที่ทักท้วงไปนั้นจะได้รับการแก้ไขลุล่วงเรียบร้อย หากผู้ประกอบธุรกิจไม่ดำเนินการแก้ไขให้เป็นไปตามสัญญา ผู้บริโภคมีสิทธิ์บอกเลิกสัญญา และเรียกค่าเสียหายได้

กรณีซื้อบ้านจัดสรร ที่ต้องขอสินเชื่อจากสถาบันการเงินแล้วยังไม่รู้ผลอนุมัติ เพื่อป้องกันไม่ให้สูญเงินจองเงินดาวน์ไปแบบกินเปล่า ก่อนที่จะลงนามในสัญญาจองและสัญญาจะซื้อจะขาย ผู้บริโภคควรขอให้ผู้ประกอบธุรกิจระบุไว้ในสัญญาเลยว่า หากกู้ไม่ผ่านผู้ประกอบธุรกิจยินดีจะคืนเงินจอง เงินดาวน์ทั้งหมด หรือในสัดส่วนเท่าไหร่ก็ว่าไปตามที่จะตกลงกัน หากผู้ประกอบธุรกิจหรือพนักงานขายไม่ยินยอม ให้เดินออกมาได้เลย ไม่ต้องสนใจกับโครงการนั้นอีกต่อไป

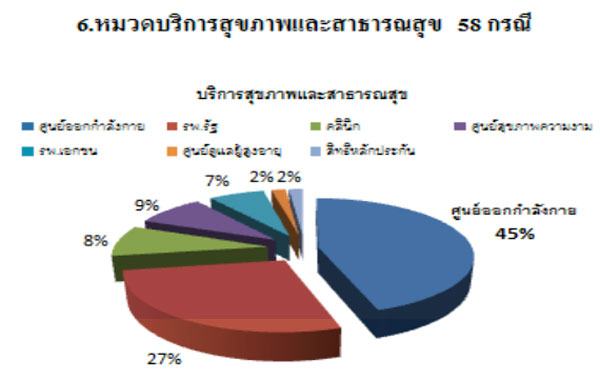

6. ปัญหาด้านบริการสุขภาพและสาธารณสุข

ฟิตเนส...สัญญาชั่วฟ้าดินสลาย

ในช่วงเดือนกันยายน ปี 2553 มีหนังไทยเรื่องหนึ่งเข้าฉาย คือเรื่อง ชั่วฟ้าดินสลาย เป็นเรื่องราวโศกนาฏกรรมความรักสุดหน่วงระหว่างอาสะใภ้กับหลานชายของสามี แบบ “ความรักชั่วนิรันดร์ การลงทัณฑ์ชั่วชีวิต” ดูไปแล้วเอามาเทียบกับการเป็นสมาชิกบริการฟิตเนสช่างเหมือนกันได้แบบไม่ผิดเพี้ยน ต่างกันนิดเดียวคือฟิตเนสจะออกแนว “สมาชิกชั่วนิรันดร์ การลงทัณฑ์ชั่วชีวิต” เป็นสมาชิกไปแล้ว เลิกไม่ได้ ต้องจ่ายเงินไปเรื่อยๆลูกเดียว นอกจากฟิตเนสแล้ว จากการร้องเรียนยังพบว่าบรรดาศูนย์สุขภาพและความงามจำพวกสปามีการใช้สัญญาชั่วนิรันดร์ลักษณะนี้กับผู้บริโภคเช่นกัน นับเป็นภัยผู้บริโภคอีกเรื่องหนึ่งที่น่าจับตาในปี 2554

ปัญหาสัญญาสัญญาไม่เป็นธรรมของบริการฟิตเนส เป็นปัญหายอดฮิตที่มีการร้องเรียนในกลุ่มปัญหาด้านบริการสุขภาพและสาธารณสุข โดยมีมากถึงร้อยละ 45

แนวทางแก้ไข

ผู้บริโภคควรตั้งสติก่อนคิดทำสัญญา

- หากหลงเข้าทำสัญญาไปแล้ว ถ้าเป็นการจ่ายเงินผ่านบัตรเครดิต หากไม่ประสงค์จะใช้บริการต้องรีบทำหนังสือบอกเลิกสัญญาโดยเร็วที่สุด ด้วยเหตุผลที่ผู้ประกอบธุรกิจโฆษณาเป็นเท็จ เกินจริง หรือผิดสัญญาในข้อสำคัญ แล้วให้ส่งสำเนาหนังสือบอกเลิกสัญญาไปที่บริษัทบัตรเครดิตเพื่อให้ระงับการเรียกเก็บเงินโดยทันที

- หากผู้ประกอบธุรกิจฟิตเนสผิดสัญญาในเงื่อนไขสำคัญ นอกจากจะสามารถบอกเลิกสัญญาได้แล้ว ผู้บริโภคยังมีสิทธิเรียกค่าเสียหายหรือเรียกร้องค่าสมาชิกคืนได้ แต่หากเจรจาไม่สำเร็จอาจต้องใช้การฟ้องเป็นคดีผู้บริโภคในท้ายที่สุด

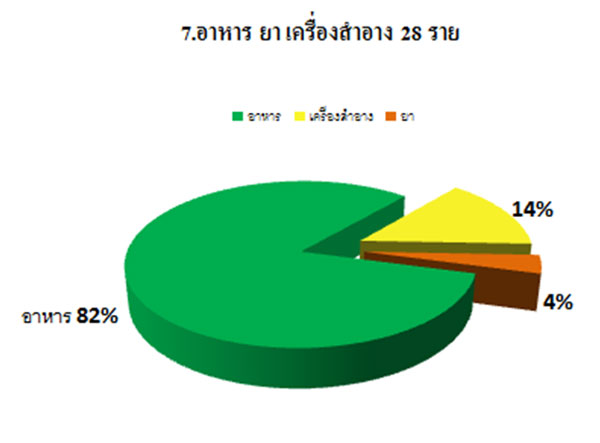

จับตา...อาหารไม่ปลออดภัย

ปัญหาด้านอาหารเท่าที่มีการร้องเรียนกับมูลนิธิฯ มีสองลักษณะใหญ่คือ อาหารไม่ปลอดภัย และการโฆษณาเป็นเท็จหรือเกินจริง โดยอาหารไม่ปลอดภัยนั้นมักเกิดในลักษณะของอาหารไม่บริสุทธิ์ โดยมีสาเหตุใหญ่ๆคือ มีสิ่งที่น่าจะเป็นอันตรายแก่สุขภาพเจือปนอยู่ และเกิดปัญหาในกระบวนการผลิต การบรรจุหรือการเก็บรักษา ที่ไม่ถูกสุขลักษณะ กรณีที่เคยนำมาลงในฉลาดซื้อ เช่น พบตัวมอดในนมผงสำหรับเด็กเล็ก นมบูดเสียก่อนกำหนด

ส่วนด้านการโฆษณาที่เป็นเท็จหรือสงสัยว่าเป็นเท็จนั้น มักพบในผลิตภัณฑ์เสริมอาหารที่มีการโฆษณาตามสื่อทีวีดาวเทียมหรือสื่อวิทยุชุมชนต่างๆ

แนวทางแก้ไข

ใน 7 กลุ่มปัญหา ปัญหาด้านอาหาร ยา เครื่องสำอางนับเป็นกลุ่มปัญหาที่มีการร้องเรียนเข้ามาที่มูลนิธิเพื่อผู้บริโภคเป็นจำนวนน้อยที่สุด ทั้งนี้ด้วยปัจจัยหลายอย่าง เช่น การมีหน่วยงานที่รับผิดชอบดูแลอย่างชัดเจน ความเสียหายไม่ชัดเจน หรือเสียหายไม่มาก หรือพบปัญหาบ่อยมากจนเป็นเรื่องชินชา อย่างไรก็ดีปัญหากลุ่มนี้นับเป็นปัญหาที่ใกล้ตัวผู้บริโภคมากที่สุดกว่ากลุ่มใด จึงนับเป็นอีกหนึ่งปัญหาสำคัญที่ต้องเฝ้าระวังสถานการณ์ต่อไปในปี 2554