รู้ไหม...ว่าการเลือกใช้บริการ ‘ธนาคาร’ นอกจากจะส่งผลต่อดอกเบี้ยที่เราได้รับแล้ว ยังอาจส่งกระทบไปถึงเรื่องสิทธิมนุษยชน สิทธิแรงงาน ธรรมชาติ หรือแม้กระทั่งการเปลี่ยนแปลงสภาพภูมิอากาศเลยทีเดียว

หากใครยังนึกภาพไม่ออกว่าธนาคารส่งผลกระทบต่อมิติอื่นๆ ได้อย่างไร และผู้บริโภคจะรู้ได้อย่างไร มูลนิธิเพื่อผู้บริโภค มีข้อมูลที่น่าสนใจจากงาน ‘ธนาคารไทย...จริงใจกี่คะแนน’ ซึ่งจัดขึ้นโดย แนวร่วมการเงินที่เป็นธรรมแห่งประเทศไทย (Fair Finance Thailand) เมื่อไม่กี่วันที่ผ่านมา

เพียรพร ดีเทศน์ จากองค์กรแม่น้ำนานาชาติ กล่าวถึงประเด็นความเกี่ยวข้องของธนาคารไทยขนาดใหญ่กับเรื่องมิลพิษข้ามพรมแดน เธอหยิบยกตัวอย่างโครงการเขื่อนไซยะบุรี ที่ได้รับอนุมัติสินเชื่อจากธนาคาร 6 แห่งในประเทศไทย ทั้งที่โครงการดังกล่าวเป็นการสร้างเขื่อนขนาดใหญ่ ยาวเกือบ 1 กิโลเมตร พาดผ่านลำน้ำโขง ซึ่งจะกระทบต่อสิ่งแวดล้อม รวมถึงวิถีชีวิตของผู้คนที่อาศัยทรัพยากรลุ่มน้ำโขงอย่างน้อย 60 ล้านคน ทั้งในประเทศลาว ไทย กัมพูชา และเวียดนาม

นำมาสู่การตั้งคำถามต่อนโยบายธนาคาร ว่าสิ่งที่กำหนดในนโยบายธนาคาร แค่ถูกกฎหมายมันเพียงพอหรือไม่ เพราะหากเรามองต่อไปถึงสิ่งที่กำลังจะเกิดขึ้นในอนาคตต่อสิ่งแวดล้อม สิทธิมนุษยชน หรือธรรมชาติ เราจะพบว่าแค่ ‘ถูกกฎหมาย’ อาจจะยังไม่เพียงพอ แต่ต้อง ‘ถูกต้องและชอบธรรม’ ด้วย ดังนั้น ในฐานะคนทำงานด้านสิ่งแวดล้อมจึงอยากเสนอให้ธนาคารพัฒนาหลักเกณฑ์การพิจารณาสินเชื่อที่เป็นธรรม พิจารณาผลกระทบอย่างรอบด้าน คำนึงถึงประเด็นสิ่งแวดล้อมข้ามพรมแดน สิทธิมนุษยชน รวมถึงประเด็นอื่นๆ ตามมาตรฐานสากล

ด้าน เพ็ญโฉม แซ่ตั้ง จากมูลนิธิบูรณะนิเวศ กล่าวถึงสาเหตุการเกิดปัญหามลพิษในประเทศไทยว่า เกิดจากทั้งภัยธรรมชาติ การเปลี่ยนแปลงของสภาวะอากาศ และการดำเนินกิจกรรมต่างๆ ของมนุษย์ ทั้งในเรื่องการลงทุน และการประกอบกิจการโรงงานอุตสาหกรรมที่ส่งผลกระทบต่อสิ่งแวดล้อม อย่างไรก็ตาม การเปลี่ยนแปลงของสภาวะอากาศ และธรรมชาติเป็นเรื่องที่เราไม่สามารถควบคุมได้ แต่กิจกรรมของมนุษย์เป็นสิ่งที่เราหาหนทางที่จะยับยั้งป้องกันได้ ซึ่งธนาคารมีบทบาทสำคัญมากในการสร้างความเปลี่ยนแปลงเรื่องปัญหามลพิษและอาจนำไปสู่การพัฒนาที่ยั่งยืน เนื่องจากอุตสาหกรรมต่างๆ จำเป็นต้องกู้เงินเพื่อนำไปลงทุน

ดังนั้นจึงเสนอให้ธนาคารออกนโยบายโดยคำนึงถึงผลกระทบต่อสิ่งแวดล้อม เช่น ออกนโยบายหรือเงื่อนไขพิเศษในการให้สินเชื่อแก่กิจการบางประเภทที่เป็นการส่งเสริมสิ่งแวดล้อม เช่น คิดดอกเบี้ยในอัตราที่ต่ำ สำหรับกิจการเกี่ยวกับพลังงานหมุนเวียน เพื่อเป็นการส่งเสริมการกิจเหล่านั้น ขณะเดียวกันก็ต้องพยายามหาทางลดทอนการส่งเสริมอุตสาหกรรมอันตรายที่มีผลกระทบต่อสิ่งแวดล้อมรุนแรงมาก อย่างเช่น อุตสาหกรรมโรงไฟฟ้าถ่านหิน โรงไฟฟ้าขยะ การกลั่นน้ำมัน ปิโตรเคมี เป็นต้น

(จากซ้ายไปขวา) นฤมล เมฆบริสุทธิ์, อัมรินทร์ สายจันทร์. เพียรพร ดีเทศน์,เพ็ญโฉม แซ่ตั้ง และกรรณิการ์ กิจติเวชกุล (ผู้ดำเนินรายการ)

เช่นเดียวกับ อัมรินทร์ สายจันทร์ จากมูลนิธินิติธรรมสิ่งแวดล้อม ที่มองว่าธนาคารมีอำนาจสูงในการต่อรองกับผู้ประกอบการ เพราะเงินทุนเป็นปัจจัยการผลิตที่สำคัญมากในทุกอุตสาหกรรม ดังนั้นธนาคารสามารถทำหน้าที่เป็นทั้งผู้ให้บริการทางการเงิน ผู้ที่กำหนดแนวทางการดำเนินธุรกิจ สร้างแรงจูงใจแก่ผู้ประกอบการ และสร้างมาตรฐานการประกอบกิจการที่ดี นอกจากนี้ ยังเสนอให้ธนาคารเพิ่มเรื่องการประเมินต้นทุนทางสิ่งแวดล้อมสุขภาพเข้าไปในขั้นตอนการคิดคำนวณต้นทุนโครงการด้วย โดยเขาเชื่อว่าการออกนโยบายเกี่ยวกับสิ่งแวดล้อมอาจถือเป็นการช่วยคัดกรองลูกค้า ทั้งยังช่วยลดความเสี่ยงด้านความสามารถในการชำระหนี้ของลูกหนี้ได้ด้วย

“ถ้าธนาคารไม่มีการตรวจสอบดูแลอย่างเข้มข้นตั้งแต่แรก ก็อาจมีความเสี่ยงที่บริษัทนั้นจะถูกร้องเรียนหรือฟ้องร้อง ซึ่งนำไปสู่การระงับโครงการ เพิกถอนไปอนุญาต หรือถูกฟ้องเรียกร้องค่าเสียหาย รวมถึงค่าการฟื้นฟูสิ่งแวดล้อมจำนวนมาก ยกตัวอย่างเช่น กรณีการปนเปื้อนสารตะกั่วในลำห้วยคลิตี้ ที่มีคำพิพากษาให้ชำระค่าเสียหายให้แก่ชุมชนประมาณ 37 ล้านบาท และต้องชำระค่าฟื้นฟูสิ่งแวดล้อมวงเงินประมาณ 600 ล้านบาท ซึ่งถือเป็นต้นทุนและความเสี่ยงที่ธนาคารอาจจะต้องเจอ ถ้าไปให้การสนับสนุนกับโครงการที่ก่อปัญหาด้านสิ่งแวดล้อม” อัมรินทร์กล่าว

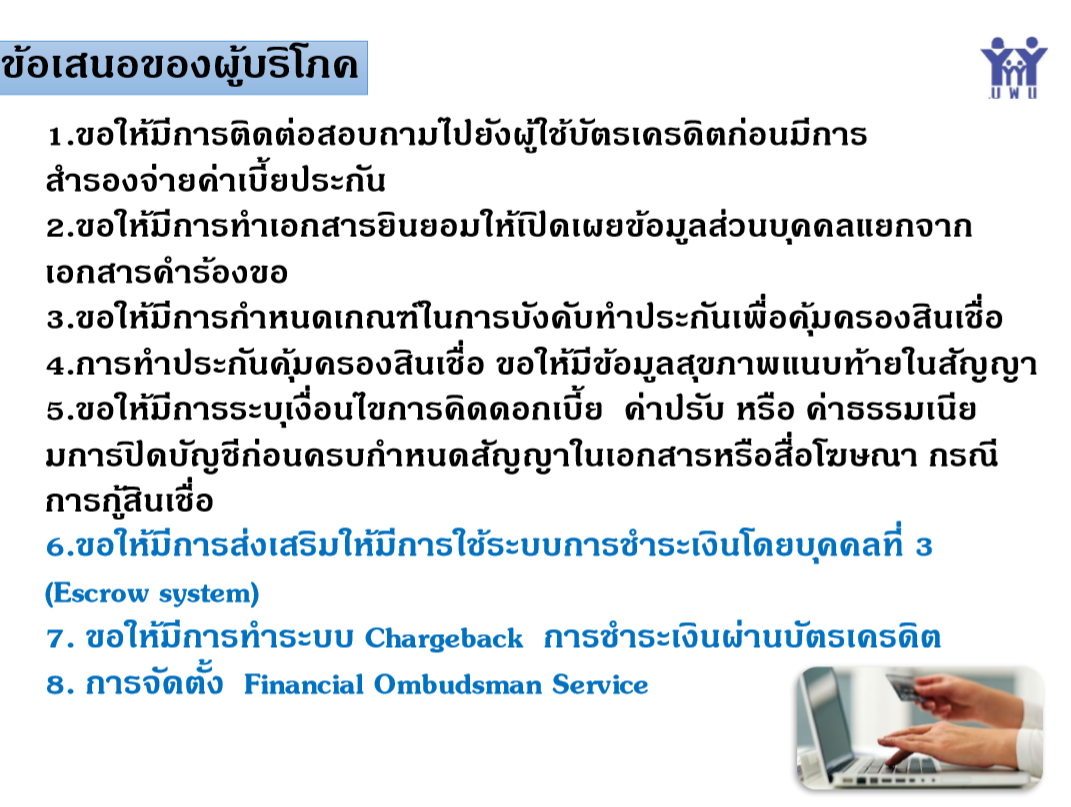

ส่วน นฤมล เมฆบริสุทธิ์ จากมูลนิธิเพื่อผู้บริโภค กล่าวว่า ถึงแม้ปัจจุบันธนาคารจะมีนโยบายเรื่องการคุ้มครองผู้บริโภค แต่ก็อาจจะยังไม่ครอบคลุมนัก เนื่องจาก ‘ศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค’ ยังคงได้รับเรื่องร้องเรียนเกี่ยวกับการเงินการธนาคารอยู่บ่อยครั้ง โดยเฉพาะเรื่องการขายประกันทางโทรศัพท์ เรื่องเกี่ยวกับบัตรเครดิต บัตรเดบิต และการทำธุรกรรมอิเล็กทรอนิกส์ต่างๆ ซึ่งมูลนิธิเพื่อผู้บริโภค ได้รวบรวมข้อมูลและนำมาจัดทำเป็นข้อเสนอ 8 ข้อไปยังธนาคารเพื่อพิจารณาปรับปรุงแก้ไข นอกจากนี้ยังมีเรื่องประเด็นการจัดการและแก้ไขปัญหาผู้บริโภค ซึ่งควรดำเนินการในภาพรวม มากกว่าการที่ผู้เสียหายต้องไปร้องเรียน แล้วจึงได้รับความคุ้มครองเป็นรายกรณี

ทั้งนี้ เรื่องสิ่งแวดล้อม และการคุ้มครองผู้บริโภค เป็นเพียงส่วนหนึ่งของเกณฑ์ที่ใช้ในการประเมินเท่านั้น นางสาวสฤณี อาชวานันทกุล หัวหน้าคณะวิจัย แนวร่วมการเงินที่เป็นธรรมประเทศไทย เล่าว่า แนวร่วมการเงินที่เป็นธรรมฯ ได้มีการประเมินนโยบายของสถาบันการเงินในประเทศไทย ประจําปี 2562 โดยใช้แนวปฏิบัติการเงินที่เป็นธรรมนานาชาติ (Fair Finance Guide International) ซึ่งเป็นดัชนีชี้วัด ‘การเงินที่เป็นธรรม’ ถูกใช้เพื่อผลักดันให้เกิด ‘การธนาคารที่ยั่งยืน’ ใน 9 ประเทศ ได้แก่ เบลเยียม บราซิล ฝรั่งเศส เยอรมนี อินโดนีเซีย ญี่ปุ่น เนเธอร์แลนด์ นอร์เวย์ สวีเดน โดยประเทศไทยเป็นสมาชิกในลำดับที่ 10

มาตรฐานสากลด้านความยั่งยืนที่นำมาใช้ในการประเมินนโยบาย มีทั้งหมด 12 หัวข้อ ได้แก่ การเปลี่ยนแปลงสภาพภูมิอากาศ การทุจริตคอร์รัปชัน ความเท่าเทียมทางเพศ สิทธิมนุษยชน สิทธิแรงงาน ธรรมชาติ ภาษี อาวุธ ความโปร่งใสและความรับผิด การคุ้มครองผู้บริโภค การตอบแทน และการขยายบริการทางการเงิน (สามารถดูคะแนนและรายละเอียดของแต่ละธนาคารได้ที่ https://fairfinancethailand.org/)

“เมื่อเปรียบเทียบกับมาตรฐานสากลด้านความยั่งยืนที่เกี่ยวข้อง พบว่าค่าเฉลี่ยจาก 9 ธนาคารไทย ได้คะแนนเพียง 12.62% ซึ่งต่ำกว่าคะแนนเฉลี่ยนานาชาติซึ่งอยู่ที่ 46.86% คะแนนนี้สะท้อนว่าธนาคารไทยยังมีช่องทางที่จะพัฒนาได้อีกมาก โดยเฉพาะการออกนโยบายสินเชื่อที่คำนึงถึงสิทธิมนุษยชน และผลกระทบทางสังคมและสิ่งแวดล้อม” นางสาวสฤณีกล่าว